暗号資産を預けて報酬を得るステーキングやレンディングは、効率的な資産運用の手段として定着しつつあります。しかし、その利益に対する税制の理解や適切な確定申告については、多くの保有者が課題を抱えているのが現状です。

自社で実施したアンケート調査では、利用経験者の約8割がステーキング等の運用を行っている一方で、正しく納税を行っている層は限定的であることが判明しました。特に、40.7%の利用者が「取引所からの税務説明がなかった」と回答するなど、情報の不透明さが申告漏れのリスクを助長しています。

本記事では、309人の保有者への独自調査をもとに、報酬の受け取りに伴う納税認識の甘さや、利用者が切実に求めている「具体例による税務解説」のニーズについて、データを交えて詳細に分析します。

ステーキング・レンディングは主要な運用手段へ

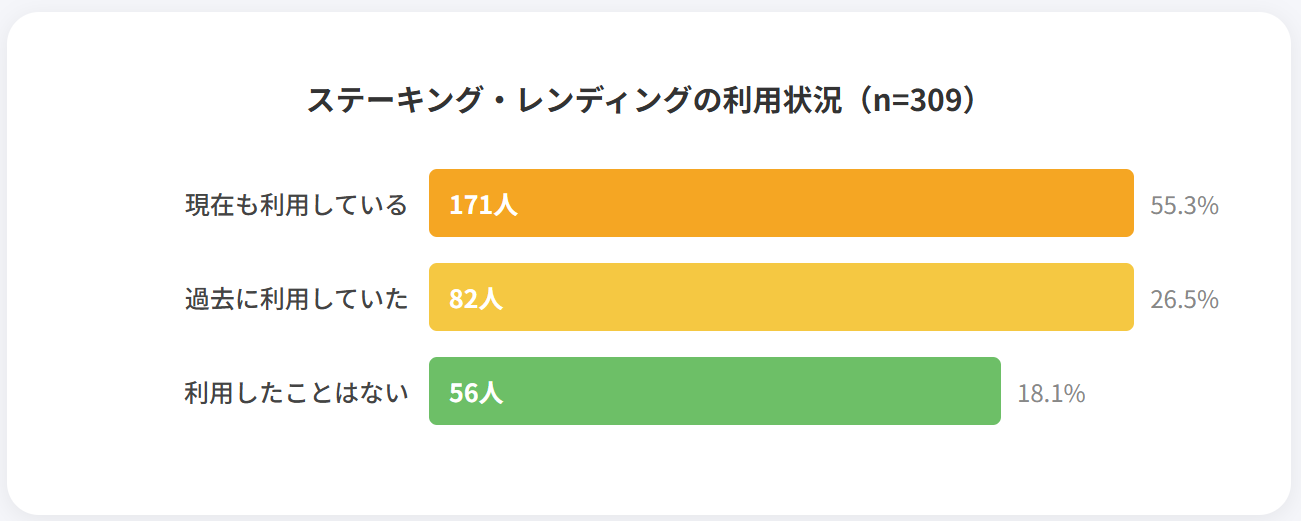

現在の利用率は55.3%

回答 | 回答数 | 割合 |

|---|---|---|

現在も利用している | 171人 | 55.3% |

過去に利用していた | 82人 | 26.5% |

利用したことはない | 56人 | 18.1% |

暗号資産市場において、単なる売買益を目的とした取引から、保有資産を活用したインカムゲイン獲得へのシフトが鮮明になっています。私たちの調査では、暗号資産利用者のうち8割以上がステーキングやレンディングの経験を有していることが明らかになりました。特に注目すべきは、利用経験者のうち55.3%が「現在も利用している」と回答している点です。

これは、多くの利用者が一時的な試行にとどまらず、継続的な運用手法としてこれらを採用していることを示唆しています。かつては高度な知識が必要とされたこれらの運用手法も、近年は国内交換業者のサービス拡充により身近な存在となりました。市場のボラティリティに左右されず、着実に保有枚数を増やす戦略が定着しつつあると言えるでしょう。

若年層ほど「インカムゲイン」を重視する傾向

10歳刻み年齢 | 現在も利用している | 過去に利用していた | 利用したことはない |

|---|---|---|---|

20代 | 42人(70.0%) | 9人(15.0%) | 9人(15.0%) |

30代 | 52人(56.5%) | 23人(25.0%) | 17人(18.5%) |

40代 | 41人(56.2%) | 21人(28.8%) | 11人(15.1%) |

50代 | 25人(40.3%) | 20人(32.3%) | 17人(27.4%) |

60代 | 6人(40.0%) | 7人(46.7%) | 2人(13.3%) |

70歳以上 | 5人(71.4%) | 2人(28.6%) | 0人(0.0%) |

年代別の集計結果を分析すると、特に20代において「現在も利用している」との回答が70.0%に達し、全世代で最も高い数値を示しました。若年層ほど、従来のキャピタルゲイン狙いの投資に加え、資産を効率的に増やす「運用」への意識が高いことがうかがえます。一方、50代・60代では過去の利用経験はあるものの、現在は利用していない層の割合が若年層に比べて高い傾向にあります。

これは、高年齢層がより慎重なリスク管理を行っているか、あるいは特定の運用期間を終えて利益を確定させた可能性が考えられます。30代・40代でも半数以上が継続利用しており、働き盛り世代の安定的な資産形成手段としての地位を確立しています。デジタルネイティブに近い世代ほど、新しい金融プロトコルへの適応力が高いことが浮き彫りとなった形です。

世帯年収1,000万円超の層は利用率8割

世帯年収 | 現在も利用している | 過去に利用していた | 利用したことはない |

|---|---|---|---|

200万円未満 | 22人(48.9%) | 9人(20.0%) | 14人(31.1%) |

200〜400万円 | 32人(53.3%) | 23人(38.3%) | 5人(8.3%) |

400〜600万円 | 45人(52.3%) | 22人(25.6%) | 19人(22.1%) |

600〜800万円 | 37人(61.7%) | 11人(18.3%) | 12人(20.0%) |

800〜1,000万円 | 18人(56.3%) | 11人(34.4%) | 3人(9.4%) |

1,000万円以上 | 17人(65.4%) | 6人(23.1%) | 3人(11.5%) |

世帯年収別のクロス分析では、経済的余裕がある層ほど、ステーキングやレンディングを積極的に活用している実態が判明しました。特に世帯年収が1,000万円を超える層では、7割以上が現在も運用を継続しています。この層は、保有する暗号資産を単に寝かせておくのではなく、利回りを得ることで資本効率を最大化させる傾向が顕著です。

対照的に、世帯年収が200万円未満の層では「利用したことがない」との回答が31.1%を占め、全収入層の中で最も高い数値となりました。運用のための原資や、プラットフォームの最低預入額といった物理的なハードルが影響している可能性が高いと推測されます。高所得層にとって、暗号資産の運用はすでにポートフォリオに欠かせない「攻めと守り」の両輪を担うパーツとなっているようです。

ステーキング報酬の申告漏れリスクが浮き彫りに

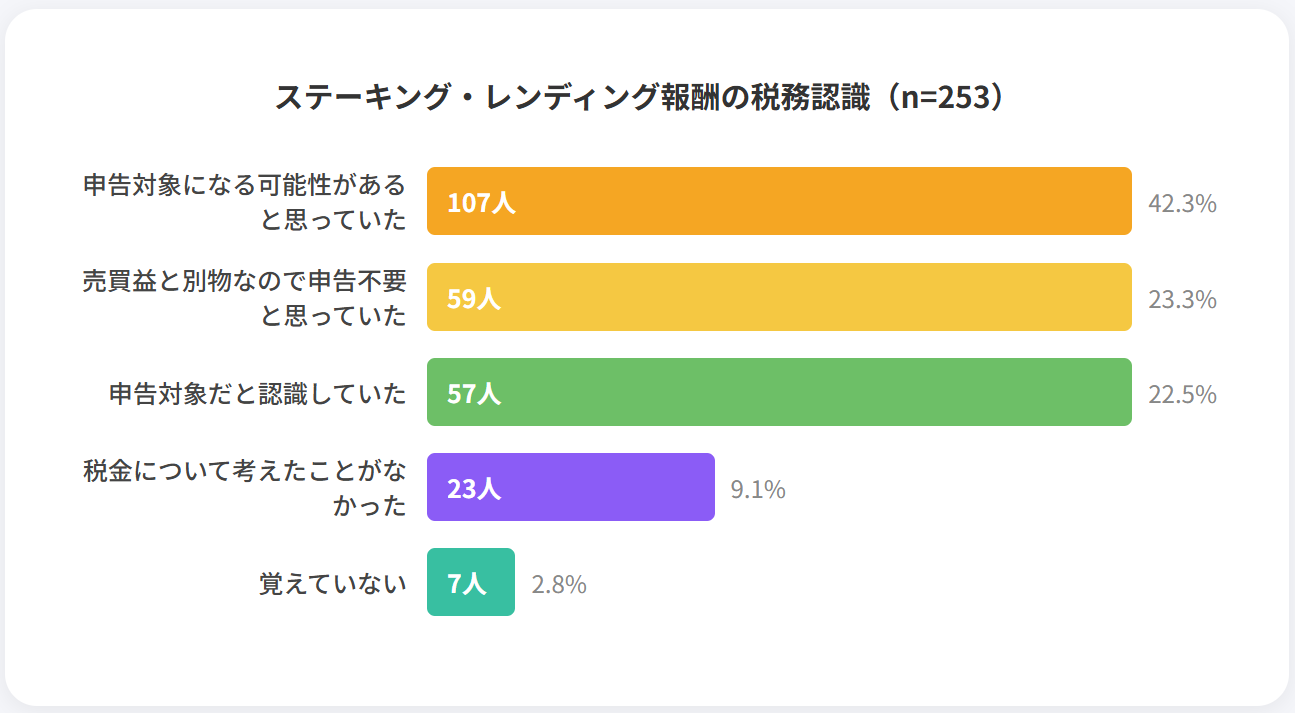

4割以上が「申告の可能性」を予見

項目 | 回答数 | 割合 |

|---|---|---|

申告対象になる可能性はあると思っていた | 107人 | 42.3% |

売買益とは別物なので、申告対象ではないと思っていた | 59人 | 23.3% |

申告対象になると認識していた | 57人 | 22.5% |

そもそも税金について考えたことがなかった | 23人 | 9.1% |

覚えていない | 7人 | 2.8% |

暗号資産の運用で得られる報酬について、利用者の認識は「不透明な期待」にとどまっている実態が見えてきました。今回の調査では、42.3%の利用者が「申告対象になる可能性」を漠然と感じていたものの、明確に義務として認識していた層は22.5%に過ぎません。さらに懸念されるのは、約4人に1人が「売買益とは別物なので申告不要」と誤解していた点です。

ステーキングやレンディングによって付与される報酬は、原則として取得時の時価で所得に算入する必要があります。しかし、これまでの売買益中心の税制理解が、新たな運用報酬に対する正しい理解を妨げている可能性があります。「増えた枚数」に対する課税という概念が、まだ十分に浸透していない現状が浮き彫りとなりました。

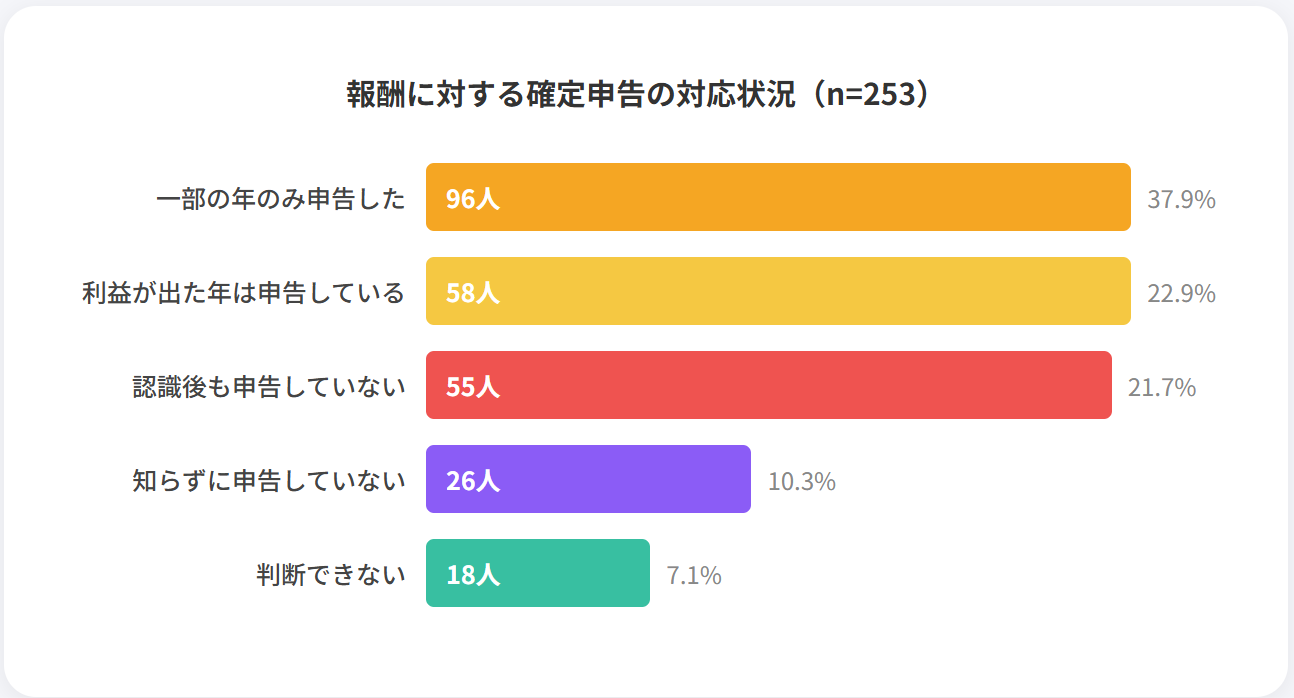

申告経験者は約6割

対応状況 | 回答数 | 割合 |

|---|---|---|

一部の年のみ申告した | 96人 | 37.9% |

利益が出た年は申告している | 58人 | 22.9% |

申告対象だと認識した後も、申告していない | 55人 | 21.7% |

申告対象だと知らず、申告していない | 26人 | 10.3% |

判断できない | 18人 | 7.1% |

実際の対応状況を精査すると、法的に適切な対応を継続できている保有者が極めて少ないことが判明しました。毎年欠かさず申告を行っている層は22.9%にとどまり、最も多い回答は「一部の年のみ」の37.9%です。これは、利益額が少額な年や、損失と相殺できると自己判断した年など、申告の要否を独自に選別している可能性を示唆しています。

最もリスクが高いのは、「申告対象だと認識しながらも申告していない」と回答した21.7%の層です。意図的な無申告は、将来的な税務調査において重加算税等のペナルティを課される要因となり得ます。「暗号資産の税金は複雑である」という先入観が、適切な申告を躊躇させる心理的な壁となっているようです。

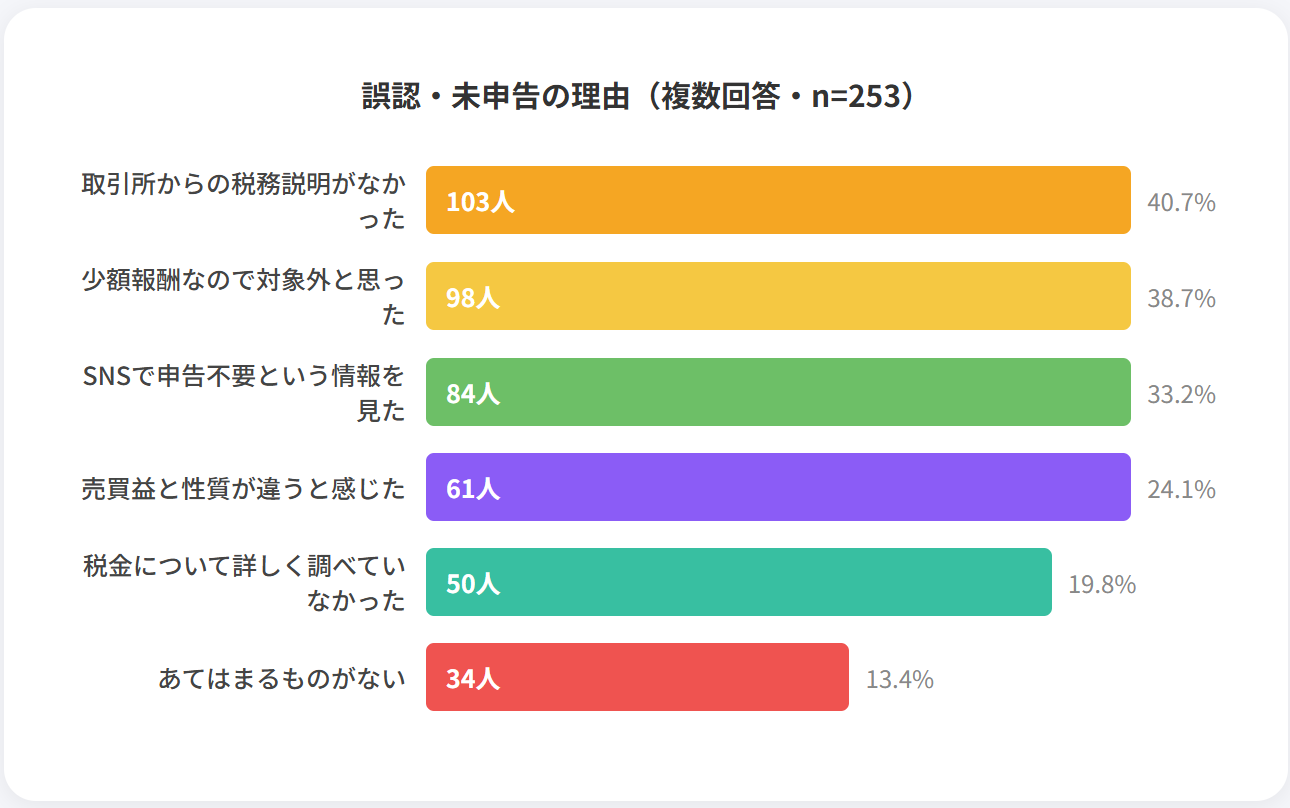

40.7%が「取引所からの説明不足」を指摘

誤認・未申告の理由(複数回答) | 回答数 | 割合 |

|---|---|---|

取引所から税金に関する説明がなかった | 103人 | 40.7% |

少額の報酬なので対象外だと思った | 98人 | 38.7% |

周囲やSNSで申告不要だという情報を見た | 84人 | 33.2% |

価格変動による売買益とは性質が違うと感じた | 61人 | 24.1% |

税金について詳しく調べていなかった | 50人 | 19.8% |

あてはまるものがない | 34人 | 13.4% |

なぜ多くの保有者が適切な申告に至っていないのか、その主因は「情報の不足」と「金額の過小評価」に集約されます。アンケートの結果、40.7%が「取引所からの説明不足」を挙げ、プラットフォーム側への不満を露わにしました。国内の暗号資産交換業者は、利用者に対して運用報酬の税務上の扱いをより積極的に周知する責務があるといえるでしょう。

また、38.7%が「少額なので対象外」と判断しており、これが申告漏れの直接的な原因となっています。給与所得者の場合、20万円以下の雑所得であれば確定申告不要となるケースもありますが、住民税の申告は別途必要です。SNS上の「申告不要」という真偽不明な情報に惑わされ、自己流の解釈で納税を省略してしまうことの危険性が再認識されました。

計算手法や具体例を求める声が顕著に

情報源はニュースサイトが半数

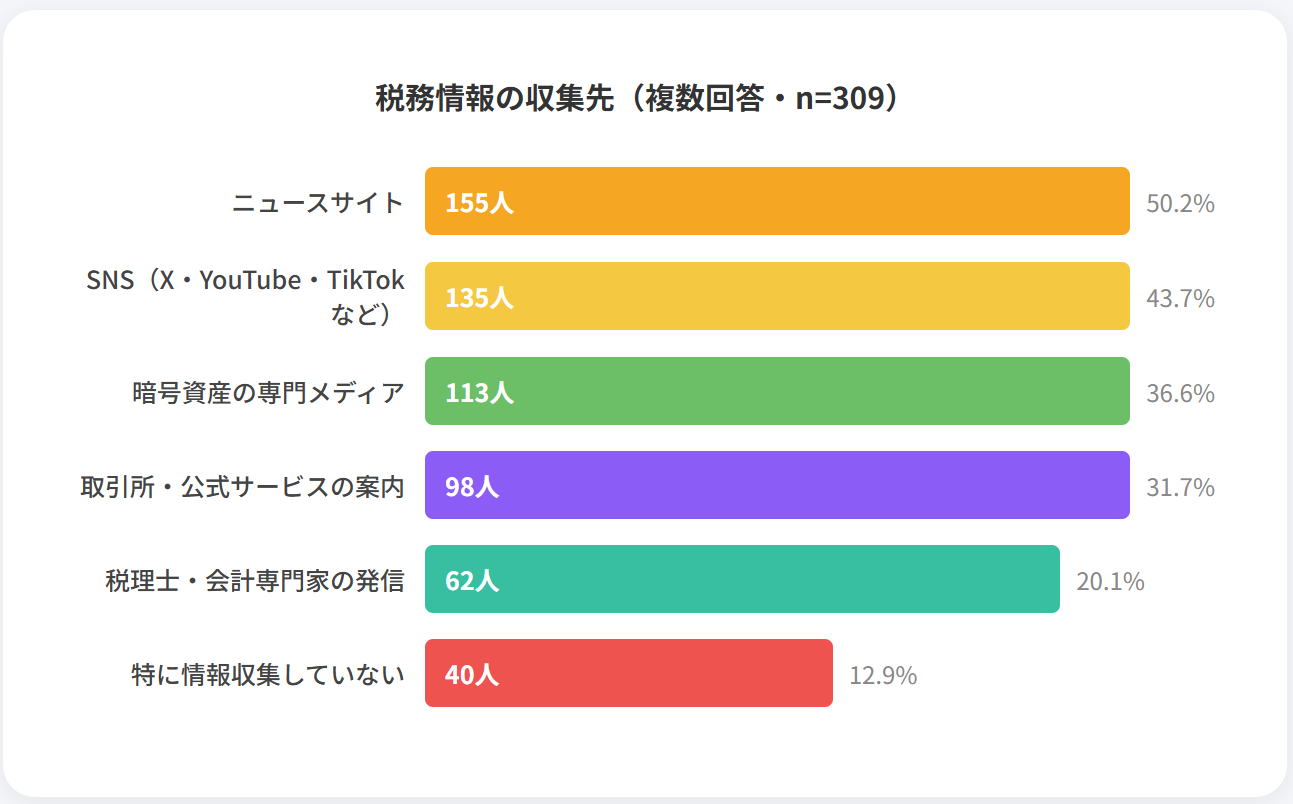

情報収集先(複数回答) | 回答数 | 割合 |

|---|---|---|

ニュースサイト | 155人 | 50.2% |

SNS(X、YouTube、TikTokなど) | 135人 | 43.7% |

暗号資産の専門メディア | 113人 | 36.6% |

取引所や公式サービスの案内 | 98人 | 31.7% |

税理士や会計の専門家の発信 | 62人 | 20.1% |

特に情報収集していない | 40人 | 12.9% |

暗号資産の税務情報をどこから取得しているか尋ねたところ、最も多かったのは「ニュースサイト」で50.2%に達しました。これは、速報性のある法改正や国税庁の動向を追うために、多くの保有者が一般的な経済ニュースを重視していることを示しています。一方で、SNSの活用も43.7%と高く、リアルタイムでの他者の動向や具体的な体験談を求める傾向も根強く残っています。

しかし、税理士等の専門家から直接情報を得ている層は20.1%にとどまっており、情報の質に偏りがある可能性は否定できません。取引所からの案内を参考にしている層も31.7%と限定的であり、公式な情報の周知不足が改めて浮き彫りとなりました。正確な知識が求められる税務において、保有者は多様なチャネルを使い分けながら、情報の取捨選択を迫られている状況にあります。

日本円換算の考え方に36.9%が困惑

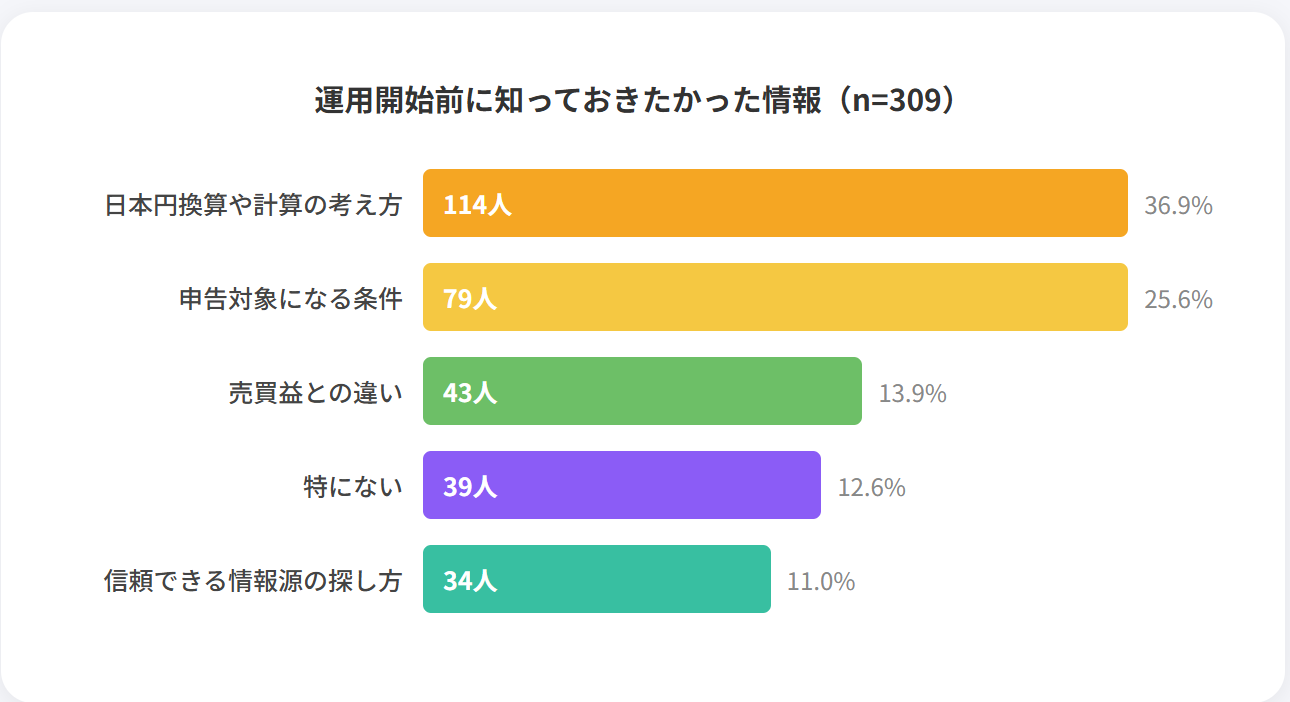

事前に知っておきたかったこと | 回答数 | 割合 |

|---|---|---|

日本円換算や計算の考え方 | 114人 | 36.9% |

申告対象になる条件 | 79人 | 25.6% |

売買益との違い | 43人 | 13.9% |

特にない | 39人 | 12.6% |

信頼できる情報源の探し方 | 34人 | 11.0% |

運用開始時に「事前に知っておきたかった情報」として、36.9%の保有者が「日本円換算や計算手法」を挙げました。ステーキング報酬などは付与された時点の時価を算定し、帳簿に記録する必要がありますが、この作業の煩雑さが最大の障壁となっています。また、「申告対象になる条件」についても25.6%が回答しており、課税の境界線が不明瞭であることも混乱を招く要因です。

売買益とは異なり、継続的に発生する微少な報酬をどのように管理すべきか、具体的な指針を求める声が非常に多いと言えます。これは、単に「税金がかかる」という事実を知るだけでなく、実務的な処理方法に課題を抱えている保有者が多いことを示唆しています。運用収益を最大化させる一方で、事後の管理コストを懸念する実態が、回答結果に色濃く反映されています。

若年層ほど実務的なツールを重視

10歳刻み年齢 | 申告可否のチェック方法 | 具体例による解説 | ケース別整理 | ツールや手順紹介 |

|---|---|---|---|---|

20代 | 24人(40.0%) | 15人(25.0%) | 12人(20.0%) | 6人(10.0%) |

30代 | 39人(42.4%) | 23人(25.0%) | 16人(17.4%) | 4人(4.3%) |

40代 | 24人(32.9%) | 22人(30.1%) | 15人(20.5%) | 7人(9.6%) |

50代 | 16人(25.8%) | 15人(24.2%) | 7人(11.3%) | 6人(9.7%) |

今後どのような情報があれば理解が進むかという設問に対し、全年代で「申告可否のチェック方法」がトップとなりました。年代別で見ると、特に30代(42.4%)や20代(40.0%)といった若年層において、自身が申告対象か否かを即座に判断できる実用的な仕組みを求める傾向が強まっています。一方で、高年齢層の50代では「特に必要としていない」との回答も29.0%に達し、年代によってニーズの乖離が見られます。

40代以上では「具体例を使った分かりやすい解説」への需要も高く、理論よりも事例に基づいた情報を求めていることが分かります。暗号資産市場における実務的な透明性を高めるためには、複雑な税制を個別の状況に当てはめ、可視化できるツールの普及が不可欠です。保有者が抱える「正しく理解できない」という不安の正体は、こうした判定プロセスの不透明さに起因していると言えるでしょう。

まとめ

今回の調査結果から、暗号資産の運用手法としてステーキングやレンディングが一般化する一方で、それに伴う税務対応が保有者の大きな課題となっている現状が浮き彫りとなりました。多くの保有者が長期的なインカムゲインを重視し、高い継続率で運用を行っている事実は、資産形成の手段としての信頼性が高まっていることを示しています。しかし、利益に対する納税意識においては「申告が必要かもしれない」という予見がありながら、実行段階で躊躇や誤解が生じている点は見過ごせません。

特に、日本円への換算方法や、売買益との性質の違いといった実務面での情報不足が、適切な申告を妨げる主要な要因となっています。取引所からの説明が不十分であると感じている保有者が4割を超えている現状は、サービス提供側と利用者の間のコミュニケーションに大きな乖離があることを示唆しています。また、SNS等の非公式な情報に基づいた自己流の解釈が、潜在的な申告漏れリスクを増大させている可能性についても、極めて高い警戒が必要です。

今後、暗号資産市場がさらに健全な発展を遂げるためには、保有者自身の学習意欲に加え、判定チェックツールや具体的な申告事例の共有といった実用的なサポートが不可欠です。複雑な税制を個別のケースに当てはめて正しく理解できる環境が整うことで、保有者はより安心した長期的な運用戦略の構築につながります。本調査で示された「事前に知っておきたかった」という切実な声は、今後の業界全体が取り組むべき情報提供の指針となるでしょう。