暗号資産の普及に伴い、その利便性の裏側にある「税務処理」の煩雑さが、多くの保有者にとって無視できない課題となっています。日本の現行制度において、暗号資産の利益は原則として雑所得に分類され、損益計算から申告までを個人が正確に行う必要がありますが、そのプロセスは決して容易ではありません。

本記事では、暗号資産を利用している338人を対象に実施した独自アンケート調査の結果を公開し、保有者がどのような局面でつまずき、何に悩んでいるのかを詳細に分析しました。調査からは、利用者の約7割が何らかの税務課題を抱えている実態や、高所得層ほど深刻なトラブルに直面しやすいといった、興味深いデータが浮き彫りとなっています。

特に「損益計算の考え方」や「専門用語の難解さ」に苦慮する声が多く、正しい申告を行うための情報収集のあり方が問われています。本調査の数値をもとに、暗号資産保有者が直面する税務の「壁」の正体を明らかにしていきましょう。

約7割が税務でのつまずきを経験

暗号資産利用者の69.2%が税務課題を実感

項目 | 回答数 | 割合 |

|---|---|---|

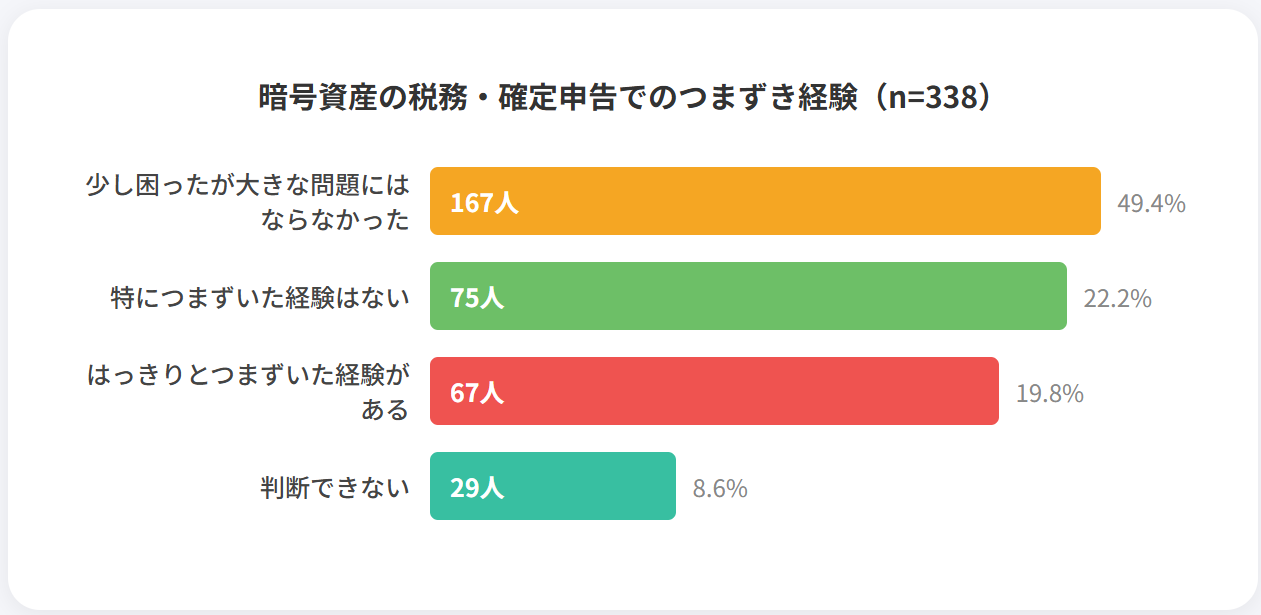

はっきりとつまずいた経験がある | 67人 | 19.82% |

少し困ったが、大きな問題にはならなかった | 167人 | 49.41% |

特につまずいた経験はない | 75人 | 22.19% |

判断できない | 29人 | 8.58% |

暗号資産を利用している338人を対象に、税金や確定申告における実態を調査しました。その結果、「はっきりとつまずいた経験がある」と「少し困った」を合わせた困惑層は69.23%に達しています。回答者の約7割が、暗号資産の運用過程で何らかの税務上のハードルに直面していることが浮き彫りとなりました。

特に「はっきりとつまずいた」と回答した約2割の層は、単なる疑問を超えた実務的なトラブルを抱えた可能性が高いと推測されます。暗号資産は利便性が高い一方で、損益計算や申告義務の判定が利用者個人に委ねられる部分が大きく、制度への適応に苦慮する姿が透けて見えます。一方で「つまずいた経験はない」とする層は2割強に留まり、大半の利用者にとって税務は避けて通れない懸念事項といえます。

1,000万円超では約8割が課題を露呈

世帯年収 | はっきりとつまずいた | 少し困った | つまずきはない | 判断できない |

|---|---|---|---|---|

400万円未満 | 14.2% | 45.1% | 31.0% | 9.7% |

400〜800万円未満 | 18.5% | 51.2% | 22.7% | 7.6% |

800〜1,000万円未満 | 24.1% | 53.7% | 14.8% | 7.4% |

1,000万円以上 | 31.4% | 48.6% | 11.4% | 8.6% |

世帯年収別に分析を行うと、年収が上昇するにつれて税務課題に直面する割合が高まる傾向が確認されました。年収1,000万円以上の層では、何らかの形で困った経験を持つ回答者が8割に迫る勢いを見せています。高所得層ほど投資金額や取引回数が多くなる傾向があり、それに比例して税務処理の複雑性が増していることが要因と考えられます。

特に年収800万円を超える層から「はっきりとつまずいた」という回答が急増している点は見逃せません。給与所得以外の利益が大きくなりやすい層ほど、確定申告の必要性や正確な計算が強く求められるため、実務的な壁に当たりやすくなります。資産規模が拡大する段階で、個人の知識レベルだけでは対応しきれない領域が生じている現状がデータに現れています。

会社員の約7割が税務に苦慮

職業 | はっきりとつまずいた | 少し困った | つまずきはない | 判断できない |

|---|---|---|---|---|

会社員 | 21.3% | 49.8% | 21.1% | 7.8% |

自営業・自由業 | 22.5% | 45.0% | 25.0% | 7.5% |

公務員 | 15.4% | 53.8% | 23.1% | 7.7% |

学生・主婦・その他 | 12.8% | 46.2% | 28.2% | 12.8% |

職業別のデータでは、市場の主要な参加者である会社員の69.2%が税務における「つまずき」を経験しています。普段、給与の源泉徴収や年末調整を会社側に委ねている会社員にとって、自ら損益を管理する暗号資産の税務は心理的障壁が高いようです。副業や個人投資への関心が高まる中で、参入障壁としての税務リスクが浮き彫りになっています。

自営業者についても、既に確定申告の習慣があるにもかかわらず、22.5%が「はっきりとつまずいた」と回答しています。これは、事業所得の申告とは異なる暗号資産特有の計算ルール(移動平均法や総平均法など)が影響していると推察されます。どの職業区分においても「困った経験がない」層は少数派であり、職業的な属性を問わず汎用的な税務リテラシーの向上が求められるフェーズにあります。

1年未満の「理解不足」が申告の壁に

運用開始直後の「損益計算」で多くの保有者が困惑

項目 | 回答数 | 割合 |

|---|---|---|

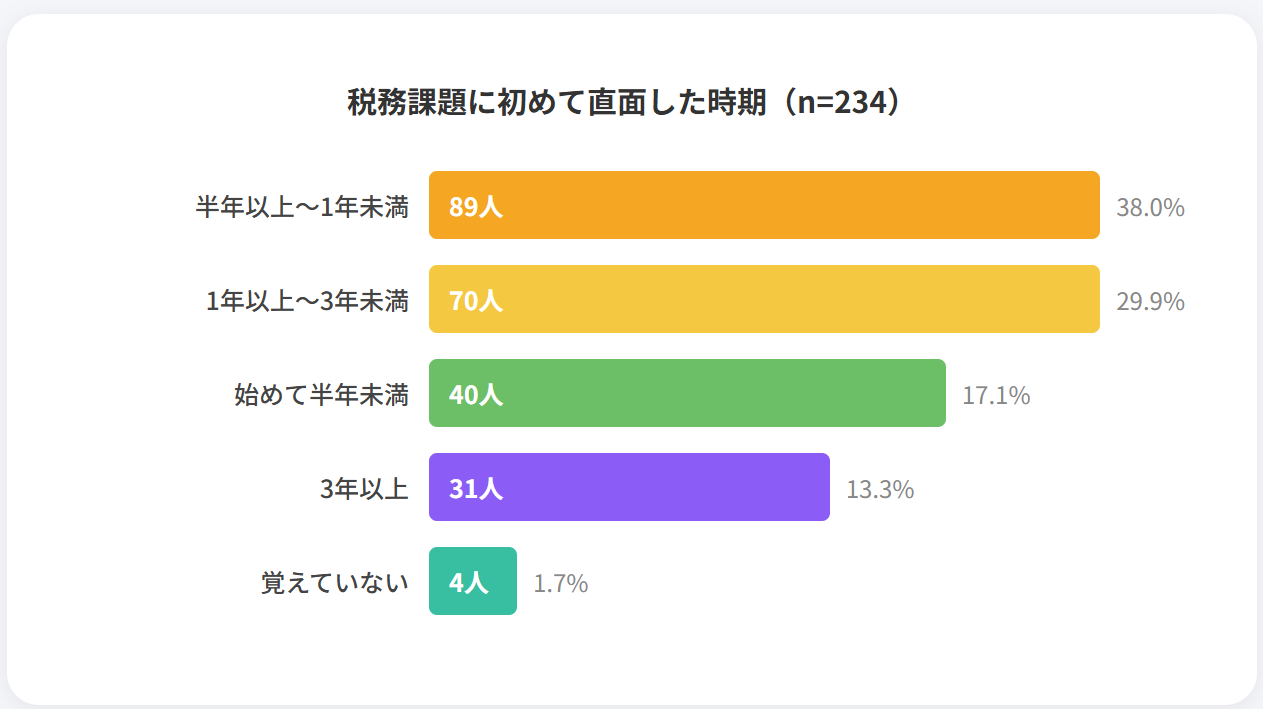

始めて半年未満 | 40人 | 17.09% |

半年以上〜1年未満 | 89人 | 38.03% |

1年以上〜3年未満 | 70人 | 29.91% |

3年以上 | 31人 | 13.25% |

覚えていない | 4人 | 1.71% |

税務課題に直面した時期を調査したところ、1年未満の層が合計で55.12%と過半数を占める結果となりました。特に「半年以上〜1年未満」のタイミングでつまずく保有者が多く、全体の約38%に達しています。これは暗号資産の取引を始めてから最初の確定申告時期を迎える、あるいは意識し始める段階で、実務の難しさに気づく構造を示唆しています。

一方で、経験3年以上のベテラン層でも13.25%が「つまずいた」と回答している点は注目に値します。長く投資を続けていても、DeFiやNFTといった新しい取引形態への進出や、法改正によるルールの変化が新たな課題を生んでいる可能性があります。しかし、依然として中心は参入初期の層であり、初心者に対する損益計算の早期啓蒙が極めて重要であるといえます。

最多の悩みは「損益計算の考え方」

分からないと感じたポイント | 回答数 | 割合 |

|---|---|---|

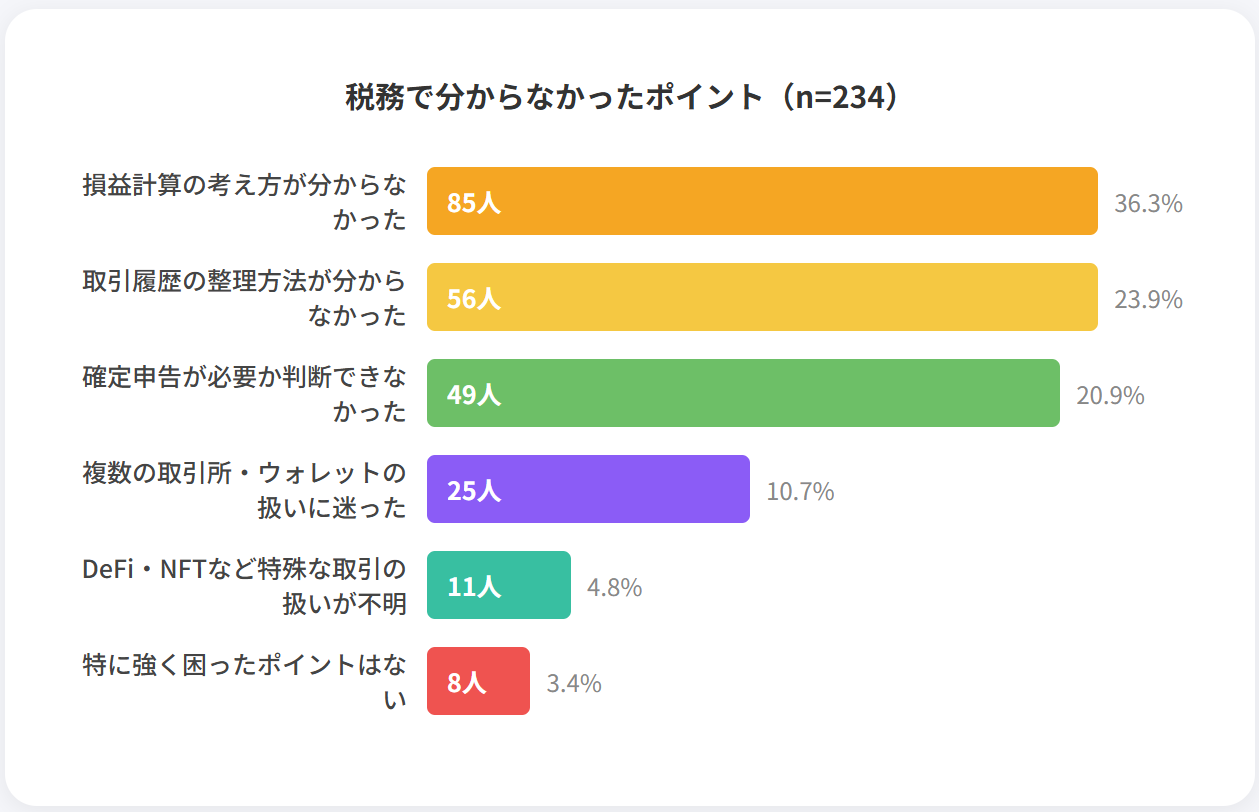

損益計算の考え方が分からなかった | 85人 | 36.32% |

取引履歴の整理方法が分からなかった | 56人 | 23.93% |

確定申告が必要かどうか判断できなかった | 49人 | 20.94% |

複数の取引所・ウォレットの扱いに迷った | 25人 | 10.68% |

DeFiやNFTなど特殊な取引の扱いが分からなかった | 11人 | 4.76% |

特に強く困ったポイントはない | 8人 | 3.42% |

具体的に「何が分からなかったか」という問いでは、36.32%が「損益計算の考え方」を挙げ、最多となりました。暗号資産は売買だけでなく、暗号資産同士の交換や決済利用など、課税タイミングが多岐にわたります。これらの計算ルールが直感的ではないことが、多くの利用者を混乱させている主因であると推察されます。

また、2割以上の層が「確定申告が必要かどうかの判断」に迷っている点も深刻な課題です。利益が20万円以下の給与所得者など、申告不要の条件を正確に把握できていないケースが多いと考えられます。「取引履歴の整理」に悩む層も約24%存在し、取引所からのCSV出力やデータの管理という、計算以前の事務作業が大きな負担となっている実態が浮き彫りになりました。

働き盛りの世代は事務作業がネックに

悩みポイント | 20代 | 30代 | 40代 | 50代 | 60代以上 |

|---|---|---|---|---|---|

損益計算の考え方 | 42.1% | 34.8% | 33.3% | 38.5% | 30.0% |

取引履歴の整理方法 | 18.4% | 27.5% | 26.3% | 23.1% | 20.0% |

申告の要否判断 | 21.1% | 18.8% | 22.8% | 19.2% | 30.0% |

複数取引所の扱い | 10.5% | 11.6% | 10.5% | 11.5% | 10.0% |

年代別のクロス集計を見ると、30代と40代において「取引履歴の整理方法」に悩む割合が他年代より高い傾向にあります。この世代は仕事や家庭で多忙な層が多く、細かな取引データの集約作業に割ける時間が限られていることが背景にあるでしょう。利便性の高い自動計算ツールの活用が最も求められている層であると分析できます。

一方で、60代以上のシニア層では「申告の要否判断」が30.0%に達し、全年代で最も高くなっています。暗号資産の税務制度は改正が多く、正確な情報を公的機関から読み取ることが難しいため、判断に慎重になっている姿勢が伺えます。若年層(20代)は「計算の考え方」自体に戸惑う割合が4割を超えており、基礎知識の欠如がストレートに影響している結果となりました。

4割が望む「計算の基本」の早期習得

情報の海で迷走する実態

原因 | 回答数 | 割合 |

|---|---|---|

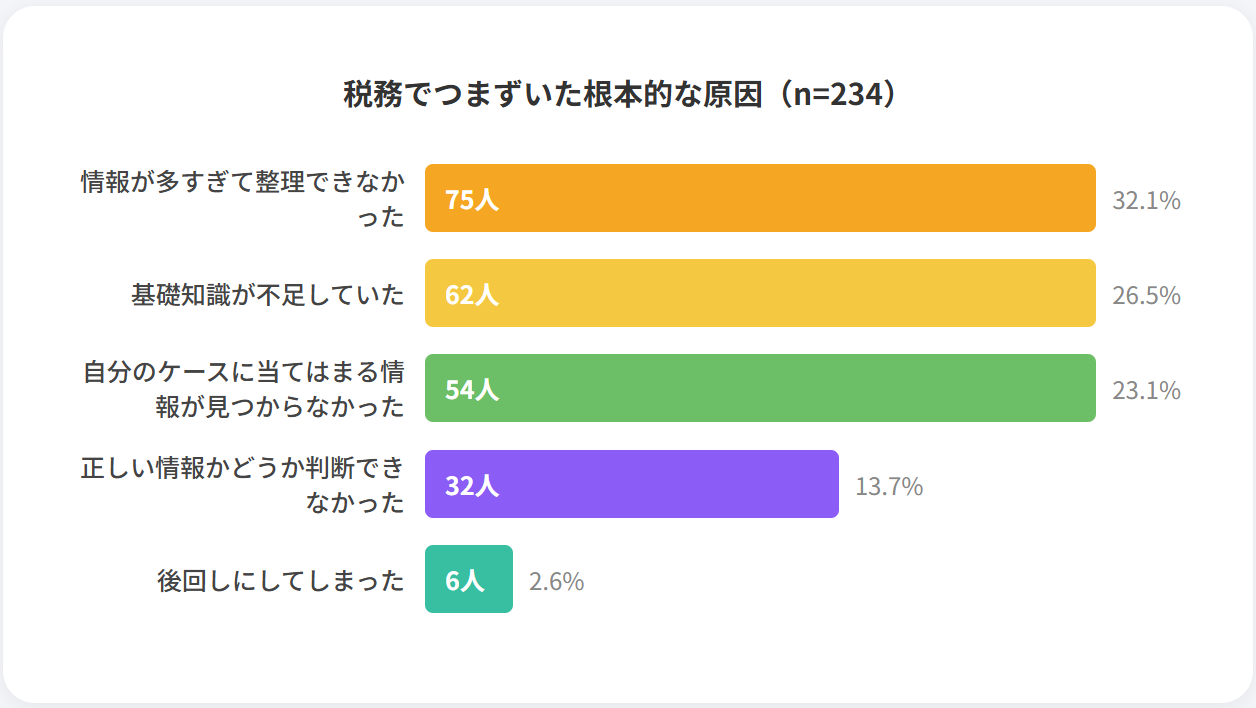

情報が多すぎて整理できなかった | 75人 | 32.05% |

基礎知識が不足していた | 62人 | 26.50% |

自分のケースに当てはまる情報が見つからなかった | 54人 | 23.08% |

正しい情報かどうか判断できなかった | 32人 | 13.68% |

後回しにしてしまった | 6人 | 2.56% |

特に原因は思い当たらない | 5人 | 2.14% |

税務でつまずいた根本的な原因を尋ねたところ、最も多かったのは「情報の整理不能」で32.05%に達しました。インターネット上には暗号資産の税務に関する情報が溢れていますが、その膨大なデータの中から自分に必要なものを選別し、体系立てて理解することに限界を感じている保有者が多いことが分かります。単なる情報不足ではなく、むしろ情報の多さが判断を鈍らせる要因となっている現状が浮き彫りとなりました。

次いで「基礎知識の不足」が26.50%、「自身のケースへの不適合」が23.08%と続いています。これらは表裏一体の課題であり、土台となる税務知識が欠けているために、応用的な個別事例への対応が困難になっている構図が推測されます。また、13.68%の層が「情報の正しさを判断できなかった」と回答している点も重要です。法改正が頻繁に行われる分野であるからこそ、鮮度の低い情報や誤った言説に翻弄されるリスクを保有者が強く意識していることが伺えます。

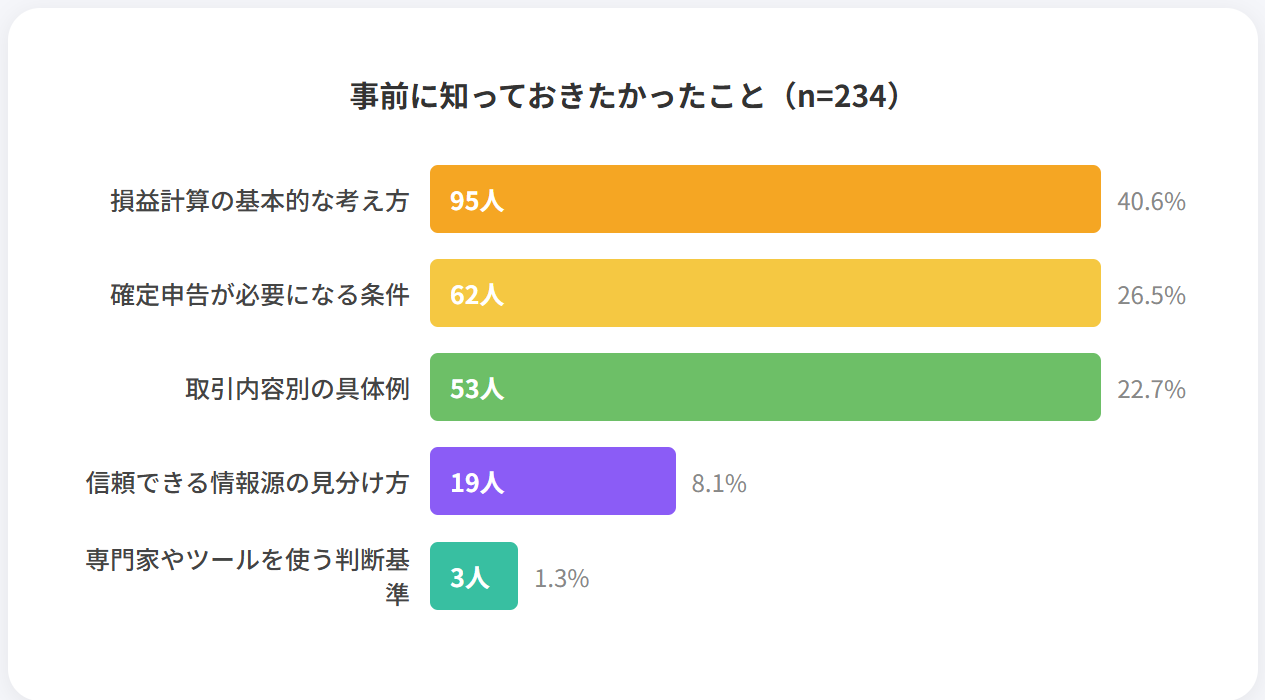

事前に知るべきは「計算の考え方」

事前に知りたかったこと | 回答数 | 割合 |

|---|---|---|

損益計算の基本的な考え方 | 95人 | 40.63% |

確定申告が必要になる条件 | 62人 | 26.50% |

取引内容別の具体例 | 53人 | 22.65% |

信頼できる情報源の見分け方 | 19人 | 8.12% |

専門家やツールを使う判断基準 | 3人 | 1.28% |

特にない | 2人 | 0.85% |

過去のトラブルを振り返り、「事前に知っておきたかったこと」を調査した結果、4割を超える保有者が「損益計算の基本的な考え方」を挙げました。暗号資産の税務において、最大の障壁は「いつ、どのタイミングで、いくらの利益が確定したか」という基本ルールの把握にあることが改めて裏付けられました。投資を開始する前の段階で、最低限の計算フローを理解しておくことが、後の混乱を避けるための最善策であると言えます。

また、「確定申告が必要になる条件」を挙げる回答も26.50%と高い水準にあります。本来、確定申告が不要なケースであるにもかかわらず不安を抱き続けたり、逆に申告義務があることに気づかず放置してしまったりするリスクを示唆しています。「取引内容別の具体例」へのニーズも2割を超えており、ステーキングやレンディングといった多様な運用手法が増える中で、具体的な計算マニュアルを求める声が強まっていることも見逃せないポイントです。

30代・40代は「自身のケース」を重視

年代 | 基礎知識不足 | 情報整理不能 | 自身のケース重視 | 正誤判断不能 |

|---|---|---|---|---|

20代 | 31.6% | 34.2% | 15.8% | 13.2% |

30代 | 26.1% | 31.9% | 24.6% | 14.5% |

40代 | 24.6% | 31.6% | 26.3% | 14.0% |

50代 | 26.9% | 30.8% | 23.1% | 15.4% |

60代以上 | 20.0% | 30.0% | 30.0% | 10.0% |

年代別のクロス分析を行うと、30代から40代の働き盛り世代において「自分のケースに当てはまる情報が見つからなかった」とする割合が高い傾向が見られました。この世代は資産運用に対して積極的であり、複数の銘柄やサービスを併用するなど、取引形態が複雑化しやすいことが要因と考えられます。画一的な解説記事では解決できない、個別の状況に即したアドバイスやサポート体制が強く求められている層であると分析できます。

一方で、20代の若年層では「基礎知識の不足」を理由に挙げる割合が全年代で最も高く、31.6%に達しました。暗号資産取引の手軽さから先行して参入したものの、税務という実務的な側面の学習が後回しになっている実態が推測されます。対照的にシニア層では「情報の整理不能」や「正誤判断の難しさ」を懸念する声が多く、ネット上に散見される真偽不明の情報に対する警戒心の強さが反映された結果となりました。

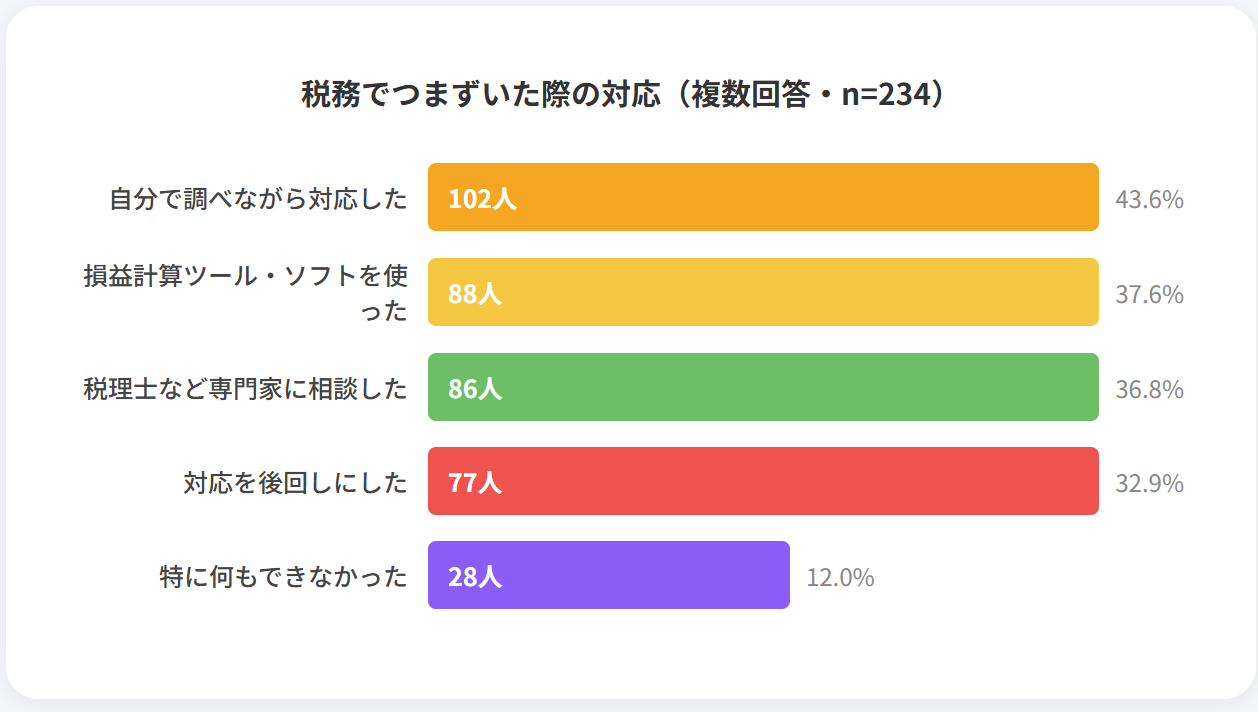

独自対応が主流も専門家への相談は3割超

自力調査とツール活用が解決の柱

解決に向けた行動(複数回答) | 回答数 | 割合 |

|---|---|---|

自分で調べながら対応した | 102人 | 43.59% |

損益計算ツールやソフトを使った | 88人 | 37.61% |

税理士など専門家に相談した | 86人 | 36.75% |

対応を後回しにした | 77人 | 32.91% |

特に何もできなかった | 28人 | 11.97% |

つまずいた経験はない | 3人 | 1.28% |

税務でつまずいた際の行動を調査したところ、「自分で調べながら対応した」が43.59%で最多となりました。多くの保有者が、まずは自力で解決を試みる自助努力の姿勢を見せています。また、損益計算ツールの利用(37.61%)や税理士への相談(36.75%)も高い水準にあり、計算の自動化や専門知識の活用といった実効性のある手段を選択する層が一定数存在することが分かります。

しかし、深刻なのは「対応を後回しにした」と回答した層が32.91%にのぼる点です。暗号資産の税務は放置することで加算税などのリスクが生じる可能性がありますが、約3人に1人が解決を先送りにしている実態が浮き彫りとなりました。さらに「特に何もできなかった」とする層も1割を超えており、解決策が見つからないまま放置されている潜在的な税務リスクの大きさが懸念されます。

年収800万円以上の層は専門家を積極活用

世帯年収 | 自分で調べる | ツール活用 | 専門家に相談 | 後回しにした |

|---|---|---|---|---|

400万円未満 | 52.1% | 33.8% | 22.5% | 38.0% |

400〜800万円未満 | 41.2% | 36.1% | 37.0% | 32.8% |

800〜1,000万円未満 | 38.9% | 40.7% | 51.9% | 27.8% |

1,000万円以上 | 34.3% | 48.6% | 54.3% | 22.9% |

世帯年収別のクロス集計では、年収が高くなるにつれて「税理士など専門家に相談した」という割合が顕著に増加しています。年収800万円から1,000万円未満の層では51.9%、1,000万円以上の層では54.3%と半数以上が専門家を頼っています。高所得層ほど投資金額が大きくなり、誤った申告がもたらす追徴課税などのリスクが重くなるため、コストを払ってでも正確性を担保しようとする傾向がうかがえます。

一方で、年収400万円未満の層では「後回しにした」が38.0%と高く、専門家への相談は2割程度に留まっています。取引規模が比較的小さい場合、専門家への報酬がコストパフォーマンスに見合わないと判断され、結果として自力解決が難しければ放置してしまうという悪循環が生じている可能性があります。所得や運用規模によらず、手軽にアクセスできる公的な相談窓口や低コストなツールの重要性が再認識されるデータといえます。

自営業・自由業は「専門家」と「後回し」の二極化

職業 | 自分で調べる | ツール活用 | 専門家に相談 | 後回しにした |

|---|---|---|---|---|

会社員 | 42.4% | 39.1% | 36.2% | 33.7% |

自営業・自由業 | 47.5% | 35.0% | 45.0% | 37.5% |

公務員 | 38.5% | 42.3% | 30.8% | 26.9% |

学生・主婦・その他 | 53.8% | 28.2% | 30.8% | 28.2% |

職業別の分析では、自営業・自由業において「専門家に相談した」が45.0%と高い一方、「後回しにした」も37.5%と全職業で最も高い数値を示しました。自営業者は事業の確定申告を通じて顧問税理士との接点がある一方で、日々の業務の多忙さから暗号資産の煩雑な計算を後回しにしてしまう傾向があると考えられます。仕事上の事務処理能力が高い層であっても、暗号資産特有の税務処理は別個の負担として重くのしかかっていることが推測されます。

対照的に、公務員の層は「後回しにした」が26.9%と低く、堅実に税務処理を進めようとする姿勢がうかがえます。また、学生や主婦層では「自分で調べる」が5割を超えており、時間的な余裕を活かして自力での知識習得を試みるパターンが多いようです。どの職業においても、解決に向けたアプローチは専門知識へのアクセス環境や、自身の可処分時間に大きく左右されている実態が示されています。

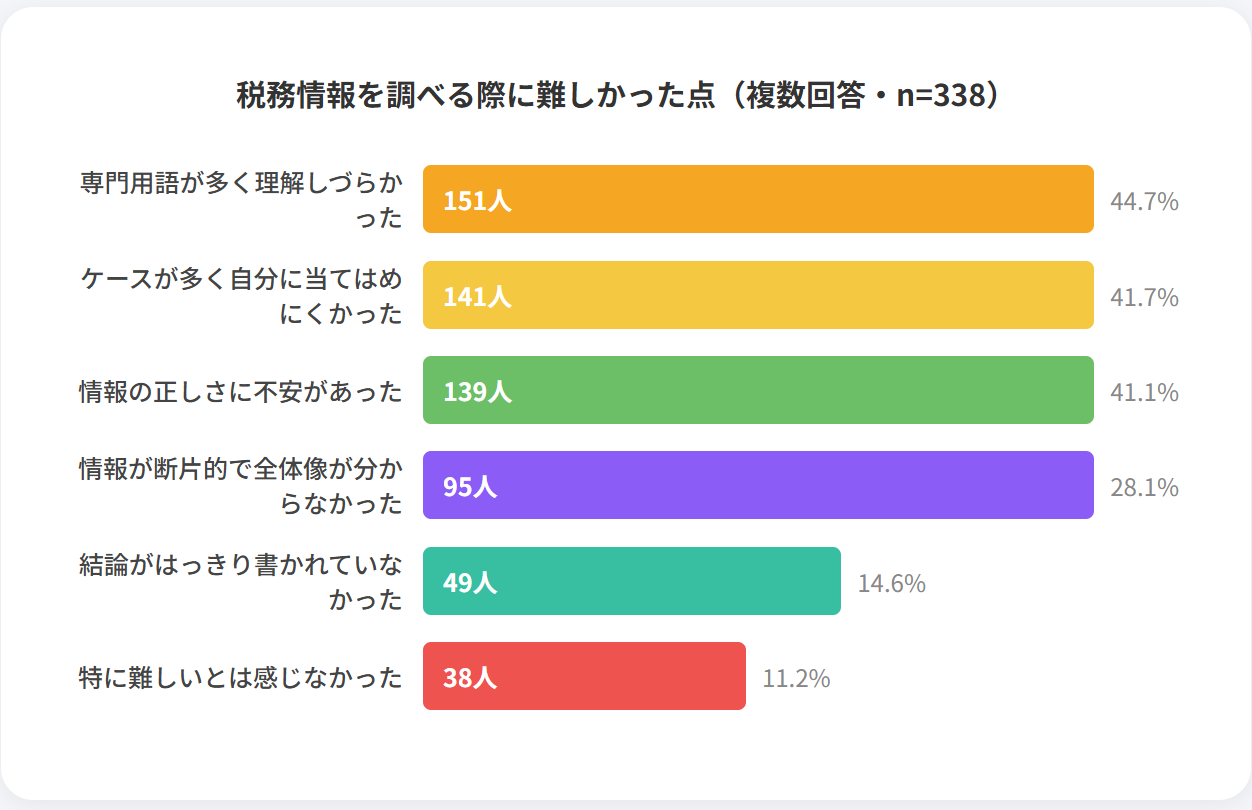

4割が抱く「情報の正しさ」への根強い不安

「用語の難解さ」と「個別ケースへの不適合」が情報収集を阻害

難しいと感じた点(複数回答) | 回答数 | 割合 |

|---|---|---|

専門用語が多く理解しづらかった | 151人 | 44.67% |

ケースが多く、自分に当てはめにくかった | 141人 | 41.72% |

情報の正しさに不安があった | 139人 | 41.12% |

情報が断片的で全体像が分からなかった | 95人 | 28.11% |

結論がはっきり書かれていなかった | 49人 | 14.56% |

特に難しいとは感じなかった | 38人 | 11.24% |

情報を調べる過程で直面した困難について調査した結果、「専門用語の難解さ」を挙げた保有者が44.67%で最多となりました。暗号資産の税務には、移動平均法や総平均法といった会計用語に加え、ステーキングやハードフォークといった技術由来の用語が混在しています。これらの言葉がハードルとなり、解説記事を読んでも内容が正確に頭に入ってこないという深刻な実態が浮き彫りとなりました。

また、4割を超える層が「情報の正しさへの不安」や「個別ケースへの当てはめにくさ」を訴えています。インターネット上の情報は、必ずしも最新の法改正や自身の取引環境(複数の取引所利用やDeFiなど)に合致しているとは限りません。特に情報の真偽に対する不安は、最終的に自己責任で申告を行う保有者にとって大きな心理的ストレスとなっています。信頼できる情報源の確保が、単なる知識習得以上に重要な課題となっていることがデータから読み取れます。

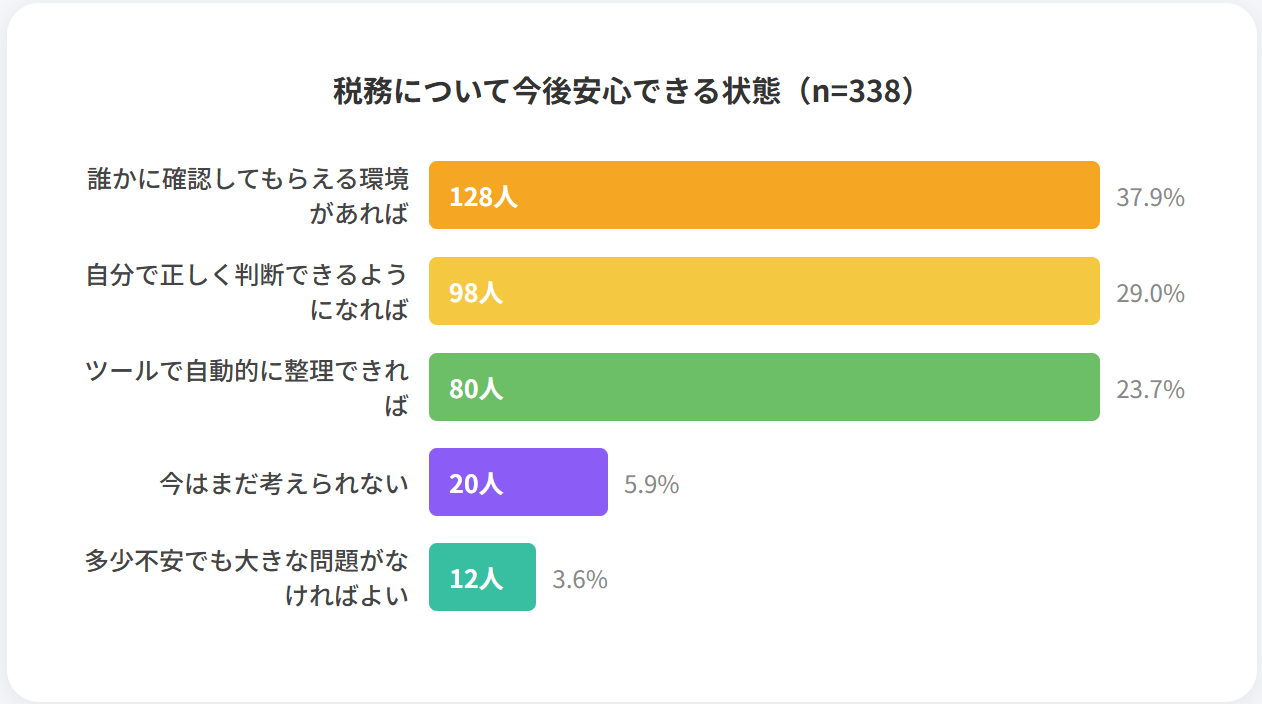

37.87%が第三者によるチェックを熱望

今後安心できる状態 | 回答数 | 割合 |

|---|---|---|

誰かに確認してもらえる環境があれば | 128人 | 37.87% |

自分で正しく判断できるようになれば | 98人 | 28.99% |

ツールで自動的に整理できれば | 80人 | 23.67% |

今はまだ考えられない | 20人 | 5.92% |

多少不安でも大きな問題がなければよい | 12人 | 3.55% |

将来的にどのような状態になれば安心できるかという問いに対し、37.87%が「確認してもらえる環境」を求め、最多となりました。自力で完結させることの限界を感じ、税理士などの専門家やサポートサービスによる「答え合わせ」の場を欲している層が多いことを示しています。暗号資産の税務は判断を誤った際のリスクが大きいため、最終的な担保を他者に求めたいという切実な心理がうかがえます。

一方で、「自分で判断できるようになりたい」とする層も28.99%に達しており、自立した保有者を目指す姿勢も見られます。また、約24%が「ツールの自動整理」による解決を期待しており、手作業によるミスや負担の軽減が安心感に直結すると考えているようです。多くの保有者が求めているのは、単なる情報の提供ではなく、実務的な負担を減らしつつ、申告の正確性を客観的に保証してくれる仕組みであると結論づけられます。

SNSを信じる若年層と専門メディアを重視するシニア層

情報源(複数回答) | 20代 | 30代 | 40代 | 50代 | 60代以上 |

|---|---|---|---|---|---|

SNS | 63.1% | 51.5% | 40.7% | 34.6% | 20.0% |

暗号資産専門メディア | 31.0% | 33.7% | 36.0% | 40.4% | 45.0% |

ニュースサイト | 50.0% | 53.5% | 55.8% | 53.8% | 55.0% |

税理士等の発信 | 17.9% | 20.8% | 24.4% | 25.0% | 30.0% |

情報収集の手段を年代別に分析すると、20代では「SNS」の活用率が63.1%と突出しており、タイパ(タイムパフォーマンス)を重視した収集行動が目立ちます。これに対し、年代が上がるにつれてSNSの利用率は低下し、60代以上では20.0%にまで減少します。シニア層は「暗号資産の専門メディア」や「税理士の発信」を重視する傾向にあり、情報の速報性よりも正確性や信頼性を優先している姿が対照的に描かれました。

注目すべきは、全年代で「ニュースサイト」が5割を超える高い利用率を維持している点です。一般的なニュース媒体で取り上げられる税制改正や当局の動きは、保有者にとって最も共通の関心事であり、信頼の置ける「公的な指針」として機能していることが推測されます。しかし、情報の難解さを訴える声が全年代で多いことを踏まえると、どの媒体においても、より噛み砕かれた解説と個別事例への橋渡しが必要とされているのは明白です。

まとめ

今回の調査結果から、暗号資産利用者の約7割が税務において何らかの課題に直面しているという、極めて深刻な実態が浮き彫りとなりました。特に注目すべきは、年収1,000万円を超える高所得層ほど「はっきりとつまずいた」経験を持つ割合が約3割と高く、運用規模の拡大がそのまま税務リスクの増大に直結している点です。暗号資産は個人の所得区分(原則として雑所得)や計算方法(移動平均法・総平均法)の選択が申告額に大きく影響するため、資産が増えるほど専門知識へのアクセスの差が成否を分ける構造となっています。

また、つまずきのタイミングは運用開始から1年未満に集中しており、最初の確定申告を迎えるまでの「基礎知識の習得」が最大の障壁となっています。情報の多さに翻弄され、自分に当てはまる正解を見つけられない保有者の姿は、現在の暗号資産税務における情報の断片化を象徴しているといえるでしょう。特にDeFiやNFTといった複雑な取引については、従来の会計知識だけでは対応しきれない領域であり、保有者が「専門用語の難解さ」を最大の困難として挙げているのも頷けます。

解決策として多くの保有者が「誰かに確認してもらえる環境」を切望している点は、今後の市場環境における重要な指針となります。自力での調査やツールの活用には限界があり、最終的な申告の正確性を客観的に保証する仕組みこそが、保有者の心理的な安心感に繋がるのは明白です。暗号資産の税制は過渡期にあり、今後もルールの変更や複雑化が予想されます。保有者には、早い段階で信頼できる情報源を確保し、必要に応じて税理士などの専門家や高精度な計算ツールを組み合わせる「戦略的な税務管理」が求められています。